5/1

2022

点击蓝字 关注我们

截至2020年末,信用卡和借贷合一卡在用发卡数量共计7.78亿张,人均持有信用卡和借贷合一卡0.56张,也就是说,除了未成年人和老年人之外,基本上实现“人手一卡”,甚至“一人多卡”。然而信用卡在为用户带来方便实惠的同时,也不乏困扰。

家住山西省晋中市榆次区的雯雯(化名)自2011年办理工商银行信用卡以后,因为逾期,*年至今一直处于不良征信状态。但对于自己信用卡的欠款,雯雯有话要说。

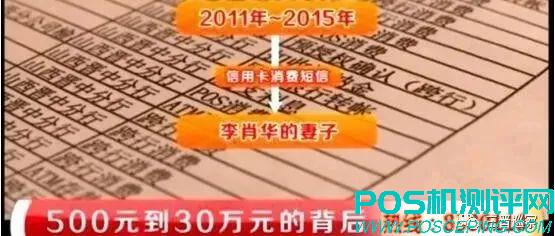

据雯雯讲述,2011年,年仅23岁的她刚参加工作,单位领导李某华说工商银行有朋友可以帮忙办理一张信用卡,因为李某华是领导,雯雯就答应了。可是办理到手的信用卡额度仅为500元,雯雯想退掉,李某华表示可以帮雯雯注销,就把信用卡拿走了。

雯雯却不知,这是“噩梦”的开始。

“*年年底,我突然接到了工商银行打来的催款电话,接到电话后我便去了银行了解情况。”说起当时情况,雯雯还是有点不相信。

原来雯雯以为已被李某华注销的信用卡,并未注销,更不可思议的是这张信用卡在2013年期间被多次提额,最终竟高达30万元。短短一年,额度500元的信用卡被提高到了30万元,涨幅600倍。

“当时工商银行还调取了一套提额手续和消费记录,但是这份提额手续的签字并非本人签字,业务也并非本人办理。”雯雯解释道。

同时雯雯还称,当时工商银行工作人员表示,雯雯这种情况不是个案,工行会一并处理。听到银行的说法,雯雯没有多想,就回家等待银行的处理结果。然而等来的却是晋中市榆次区人民*的传票。

2019年6月17日,一审开庭,工商银行提供的证据里,只有一张《牡丹卡*理申请书》和消费记录,并未有*年工行向雯雯出示的提额手续。

结果一审判决雯雯偿还工商银行信用卡透支欠款、利息、违约金共计24822.74元,并支付从2018年10月24日起至判决确定的还款之日为止的利息、违约金。

始料未及的雯雯不服判决,向晋中市中级*提起上诉。

2019年11月25日,二审判决:1、撤销榆次区人民*的民事判决;2、驳回工商银行晋中分行的诉讼请求。

二审终审判决后,雯雯多次要求工商银行晋中分行消除她的不良征信,但银行方面却将雯雯拒之门外。迫不得已,雯雯只能求助于媒体,并向晋中银保监分局举报。

2020年6月12日晚22点整,山西科教频道《公民与法》栏目将该事件曝光。

在记者采访过程中,雯雯意外发现她在工商银行有两个备案电话,其中有一个号码并非本人手机号,后经调查证实是李某华爱人的电话号码。到此,雯雯豁然明白,为何自己从未收到过工商银行的短信通知。

晋中银保监分局于2020年9月8日回复《银行保险违法行为举报调查意见书》称:经查阅2013年2月27日举报人(雯雯)信用额度调整相关档案资料,有举报人(雯雯)及其配偶的身份证复印件、结婚证复印件、收入证明等,但工行晋中分行截止调查结束未能提供证据证明2013年2月27日经办人亲见举报人本人持身份证、结婚证等相关原件办理调额业务,为提供向举报人手机号发送临时调额的短信记录、3笔共计256265元跨行消费的短信记录、办理分期时的短信记录。

本以为此事在媒体和监管单位的介入下,会尽快解决,但雯雯没想到事情又现波折。

2020年9月5日,雯雯收到山西省高级人民*受理此案件的短信通知。

同年11月6日,山西省高院裁定指令晋中市中级人民*再审本案。省高院认为原二审*对本案法律关系、双方权利义务认定完全错误,该院判决明显加重了晋中分行的举证责任,让工行晋中分行承担了不该承担的法律后果,严重侵犯了工行晋中分行的合法权益。

“五年多来,因不良征信,房不能买、车不能买,工作被劝辞,2018年也因此事家庭不和,最终导致离婚……”雯雯无助地说着。

没想到一张小小的信用卡给雯雯的日常生活造成了如此严重的影响,不知道这个“噩梦”何时能醒。

来源:山西科教频道《公民与法》

●

2022/5/1

【微信:11810619】|三晋巡察

新闻热线:17303444666

投稿邮箱:296658277@qq.com

标签: