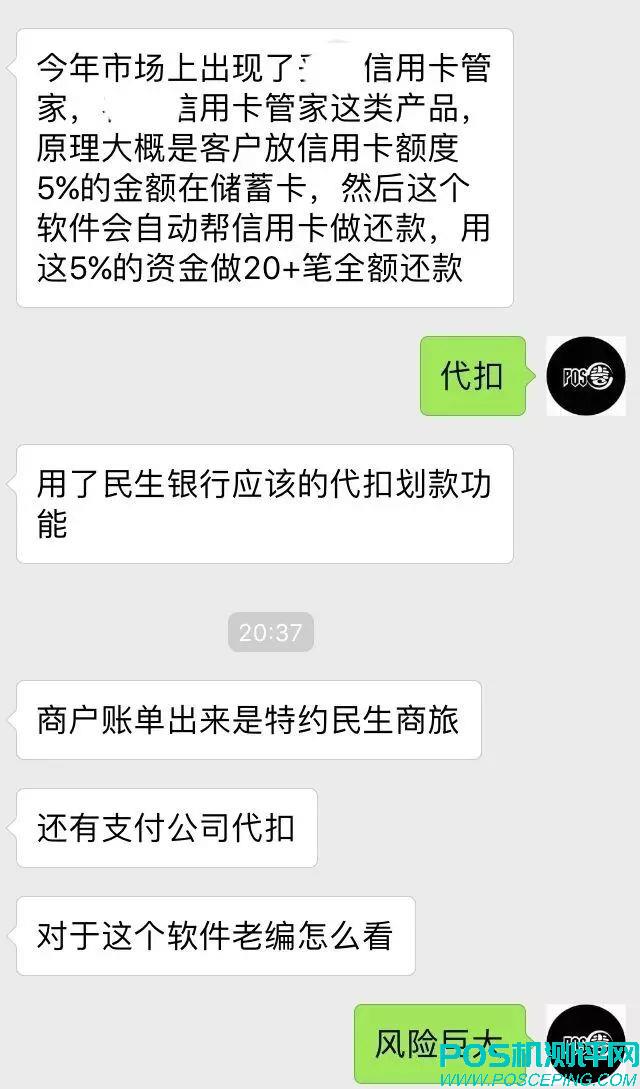

最近市场上出现了一些XX信用卡管家之类的产品,主要帮助信用卡用户代还,原理大概是将客户信用卡额度的5%的金融转到储蓄卡(非转账、大商户二清代付给客户储蓄卡),然后这个APP会自动帮助客户定期做信用卡还款,在储蓄卡通过20多笔小额代扣还款到信用卡。

原理:信用卡绑定APP,通过快捷支付将5%的资金支付到APP平台商户账户,平台商户账户将资金委托某央行代付给客户的储蓄卡,再通过某支付公司或者某银行的小额代扣通道将客户的储蓄卡无磁无密的分笔扣除代还到信用卡。

风险:平台无资质、无监管、通过该平台的银行卡信息会被截留收集,存在巨大的银行卡信息泄露风险。

例1:由于客户在该平台绑定了快捷支付,信用卡要素信息已经泄露,平台方完全可以在客户神不知鬼不觉的情况下完成盗刷。

例2:由于客户在该平台授权了储蓄卡代扣,客户严重低估了授权代扣的意义和严重性,无需通知无需密码就能通过授权代扣储蓄卡内的资金,在此建议此储蓄卡内如存有较大存款建议转账到其他储蓄卡。

这种产品的核心用了3种支付业务,也就是通常说的线上通道。这3种业务银行和第三方支付公司都能提供,分别是快捷支付通道业务(成本从极低到0.3%不等)、委托批量代付业务(大部分银行可免费,收费按笔5毛一块)和授权小额代扣业务(或信用卡代还通道成本极低按笔计算)。

线上通道:(也就是网上交易,此类通道分2种,一种为代扣包装的信用卡四要素小额扣款,一种为信用卡四要素加短信验证扣款的快捷支付,属于无磁无密交易,业内又称无卡支付模式),此种通道:银联有、有和银行做直连的互联网支付公司有、银行也有,由于篇幅所限本文只能说个大概。

快捷支付通道手续费:0.38%左右,个别银行有积分,由于快捷支付通道的成本取决于互联网支付公司去各个银行分别接通道,公司背景、交易规模、公司实力等等促成最后谈判达成手续费标准,大部分互联网支付公司拿到的价格在0.3%—0.4%左右。

比如微信支付宝,由于其为互联网巨头,各种硬软实力使其议价能力超强,各发卡用户给其的手续费平均下来不过0.1%,这也是微信支付宝二维码费率便宜的由来。

(需要提醒的是银联的二维码走的是自身跨行交易系统,其二维码手续费标准根据银联云闪付保持一致,商户也主要是线下商户,所以属于线下交易通道)

本对本通道手续费:0.3%左右,也就是发卡行是A银行,收单方也是A银行。走本银行结算系统,不走跨行结算系统,所以谁要接本对本需要一家家银行去接。这里需要说下,线下交易一般走银联跨行交易系统(需要费用),而线上交易如果需要跨行交易,一般走央行小额交易处理系统。

代扣通道手续费:此种通道可以包装出来所谓的快捷,原本代扣用于普通人在网上公共事业型缴费,持卡人授权代扣,此种通道根据行业不同,成本不同,有的高速公路缴费通道甚至是0元/笔,也有的2元、3元/笔,这些通道被封装后放出来,就被用于35元、50元等封顶类快捷支付的XX钱包上。

市场上很多伪快捷支付通道都是代扣包装出来的,通常会被转手三次、五次的,中间的各方都要抽成,所以各种费率都会有,主要用于套现行业的费率最低的有封顶30元/笔,也有按比例大概0.2%、0.25%、0.3%左右的不等。

近日多家银行发布2017年中期报告,各行的信用卡业务情况随之浮出水面。小编今日整理已公布年报的5家银行信用卡方面业务供大家查阅。

另外这5家银行2017年上半年的信用卡发卡量都是大幅度上升;值得一提的是其中2017年上半年招商银行报告期新增信用卡642万张;信用卡交易额12,881 亿元,信用卡业务收入为256.95亿元,信用卡利息收入189.20 亿元

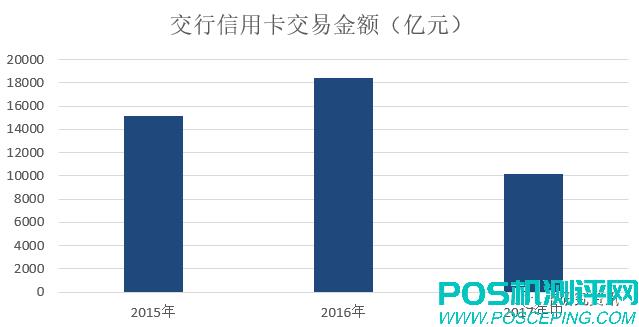

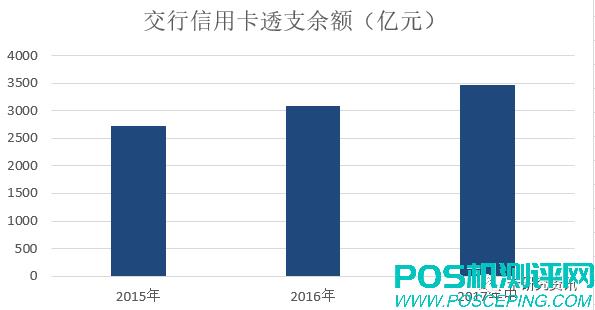

交通银行

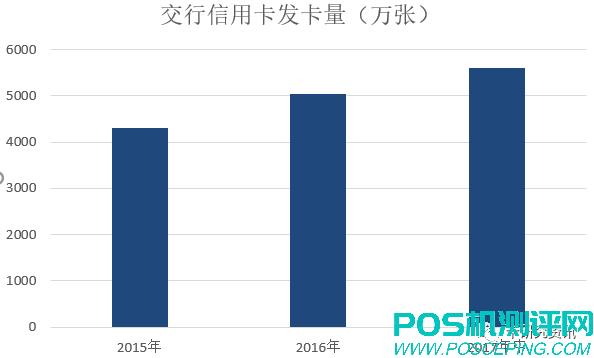

交行信用卡在2017年上半年,在册卡量(含准贷)为5,610万张,较年初净增567万张。

交行信用卡上半年累积交易额达人民币10195.39亿元,同比增长15.18%

交行信用卡透支余额人民币3476.10亿元,较年初增长12.91%

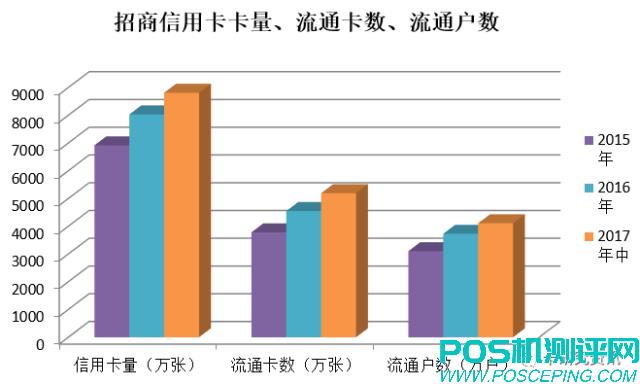

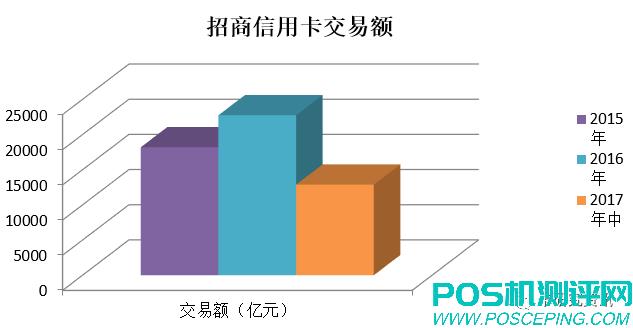

招商银行

小招的年报信用卡业务信息披露得最全面,不遮遮掩掩,可以全方位了解经营状况提供了详实数据。信用卡累计发卡8,812 万张;流通卡数5,192万张,报告期增加642 万张;流通户数4,111 万户,较上年末增长10.21%。

2017年上半年,招行信用卡交易额12,881 亿元,同比增长22.27%

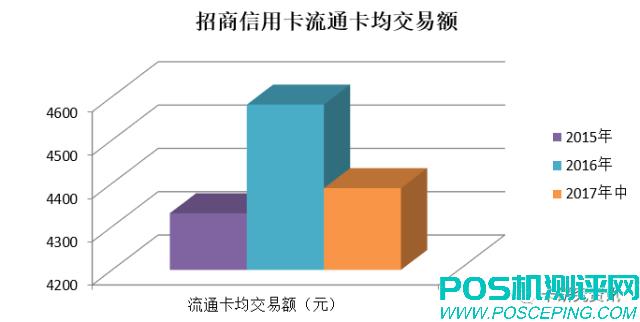

2017年上半年,招行信用卡流通卡每卡月平均交易额4,389 元

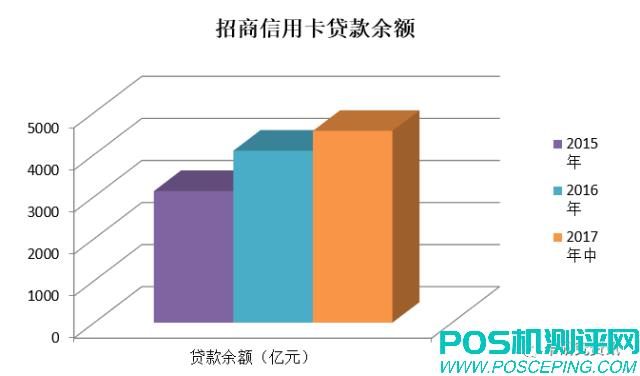

2017年上半年,招行信用卡贷款余额为4,560.86 亿元,较上年末上升11.51%

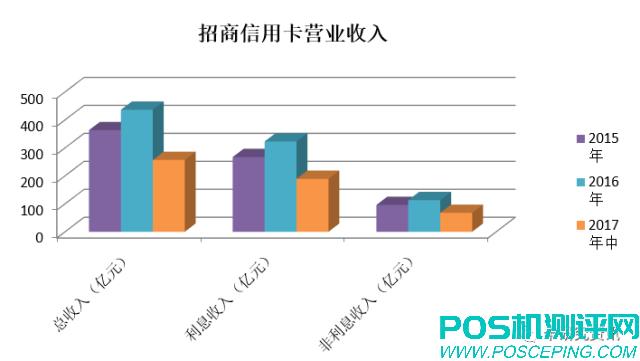

2017年上半年,招行信用卡业务收入为256.95亿元,信用卡利息收入189.20 亿元,同比增长21.63%;信用卡非利息业务收入67.75 亿元,同比增长29.37%。

通过金融科技的有效推进,全面提升掌上生活APP经营能力,打造金融变现、支付便捷、风控安全、服务引导的信用卡客户经营体系,截至报告期末,掌上生活APP 绑定用户总数达3,753 万户,年度活跃用户数3,195万户。通过差异化风险定价、大数据及场景化营销等金融科技的应用,创新型消费金融产品“e 招贷”快速发展,报告期内交易规模达381亿元,余额逾300亿元。

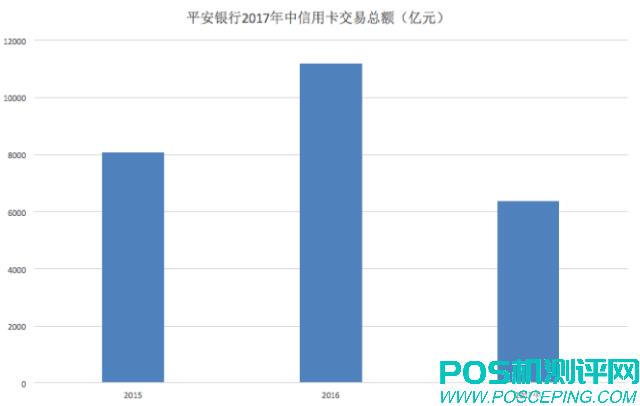

平安银行

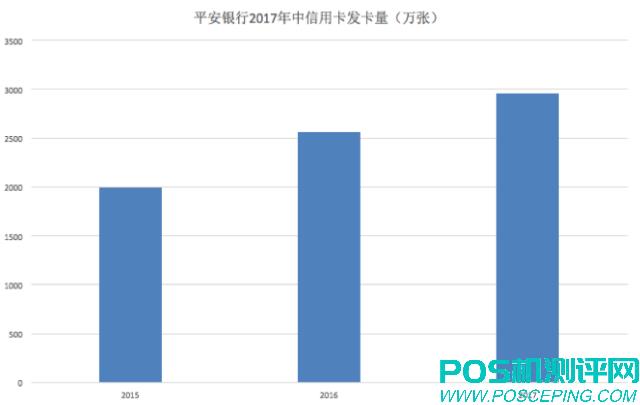

截止2017年6月30日,平安银行信用卡流通总量为2,963.15万张,较上年末增长15.72%;新增发卡506.52万张,且6月份单月发卡量突破120万张大关。

信用卡交易金额6,357.99亿元,同比增长20.18%,实现了2016年全年交易额的56.71%。

信用卡不良率1.20%,较上年末下降0.23个百分点。

今年平安银行通过完善信用卡业务产品体系,针对不同客群提供符合客群需求的针对性权益。优化各渠道在线申请流程,上线触发式预审,提升客户办卡体验与时效。推出与渠道业务场景结合的产品、流程,加快集团综合金融策略下的内部客户迁徙,上半年集团交叉销售渠道发卡同比增长 44.90%。

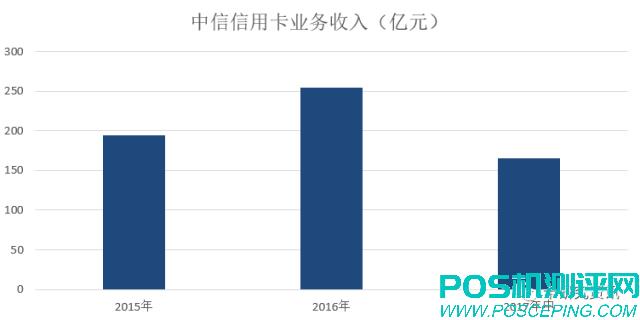

中信银行

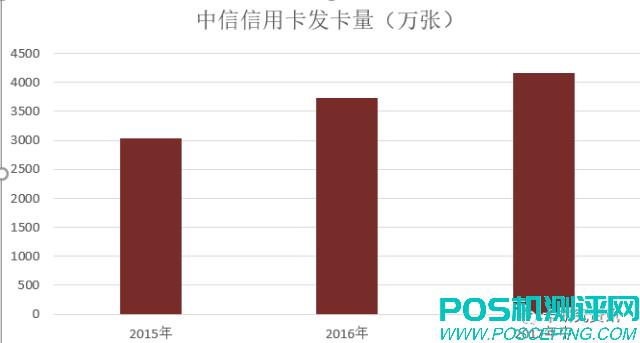

中信信用卡截止2017年6月30日,累计发卡4,160.69万张,同比增长23.49%。

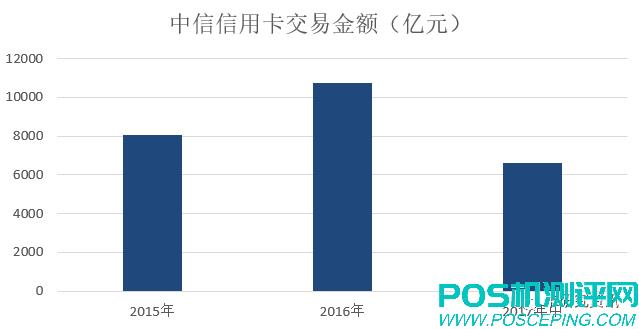

中信信用卡交易量6,597.41 亿元,同比增长 35.95%

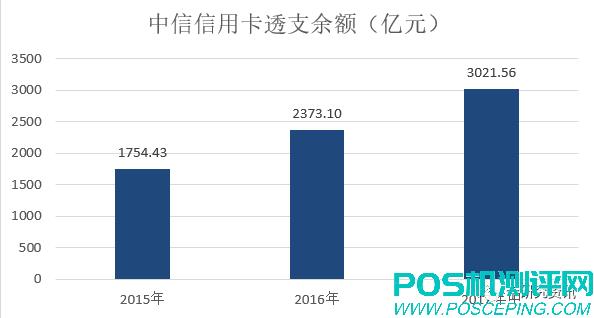

中信信用卡贷款余额 3,021.56 亿元,比上年末增长 27.33%;

中信信用卡上半年业务收入 165.99 亿元,同比增长 49.75% (剔除营改增影响),其中利息收入 40.09 亿元,同比增长 13.79%, 非利息收入 125.90 亿元,同比增长 66.71%。

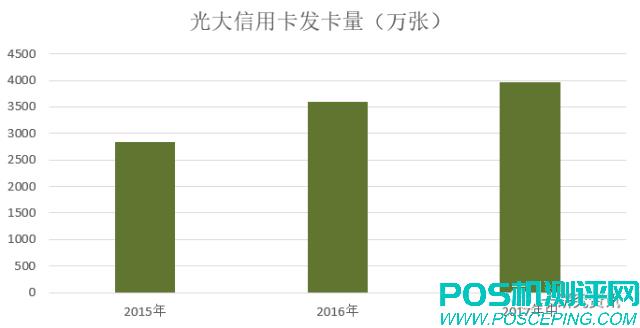

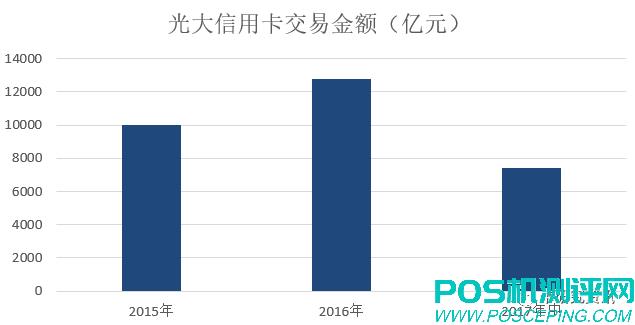

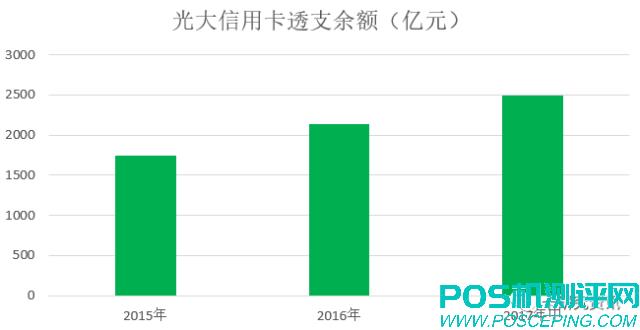

光大银行

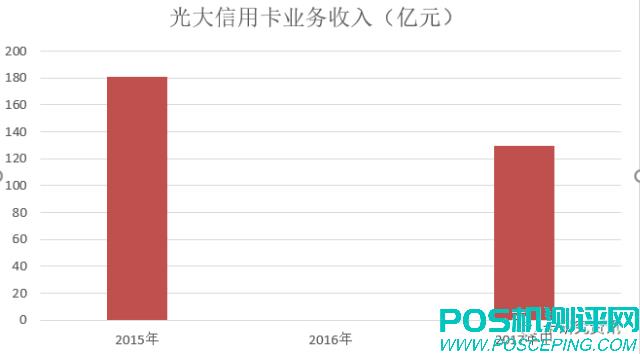

光大2016年年报中没有公布营收,在中报中再次披露营业收入,实现129.7亿元。

光大信用卡累计发卡3969.74万张,新增373.87万张

光大信用卡交易金额7419.42亿元,同比增长24.08%

光大信用卡时点透支余额(不含在途挂账调整)2,493.84 亿元,同比增长29.43%

光大信用卡上半年营业收入 129.7 亿元,同比增长 34.77% (扣除手续费支出)