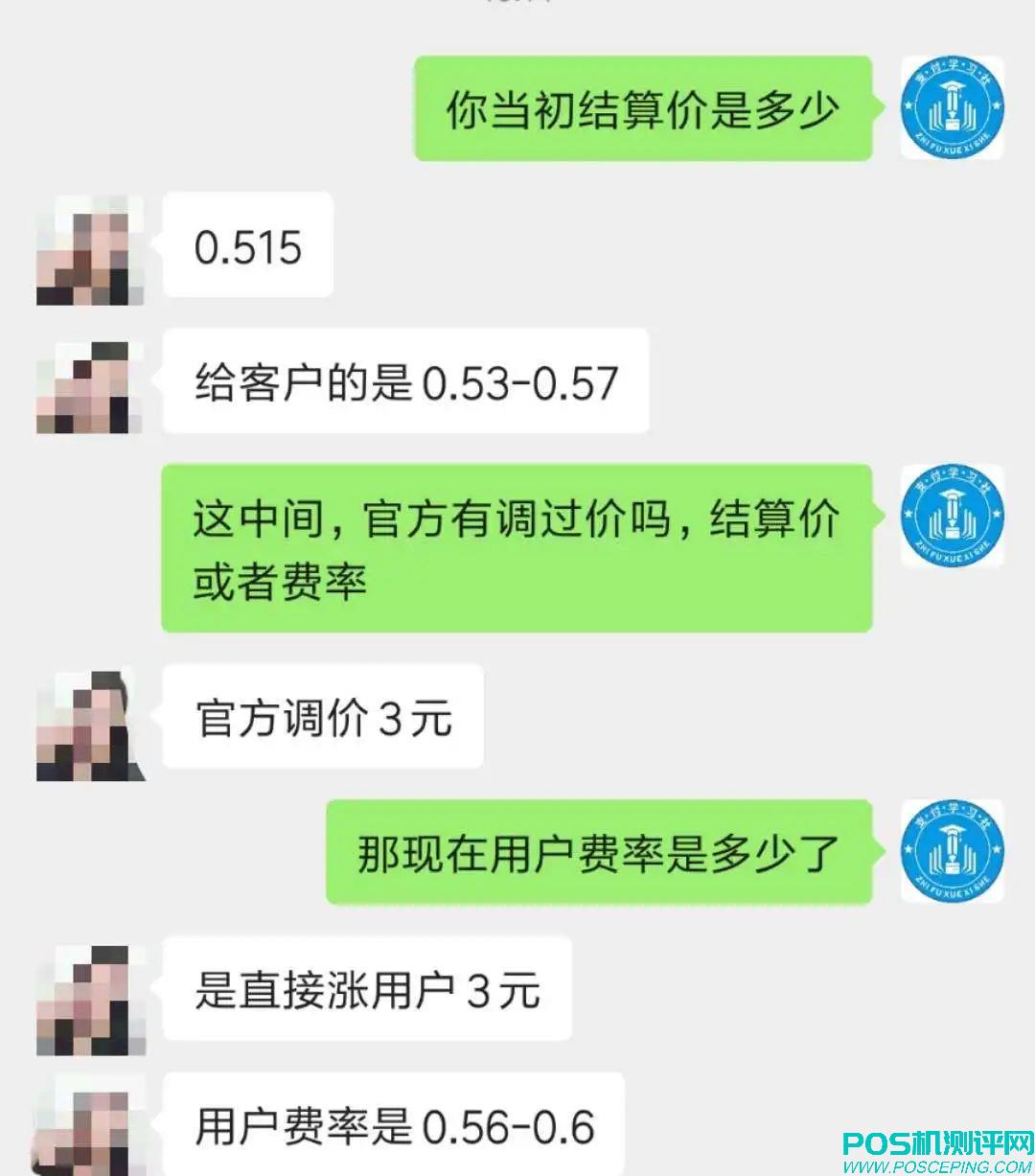

虽然96费改日已过去7天,但是支付行业还是没有恢复平静,支付乱象还有巨大的惯性,来不及刹车,乱局还将持续。

不仅涨了费率,而且大规模出现可提现金额为负数!

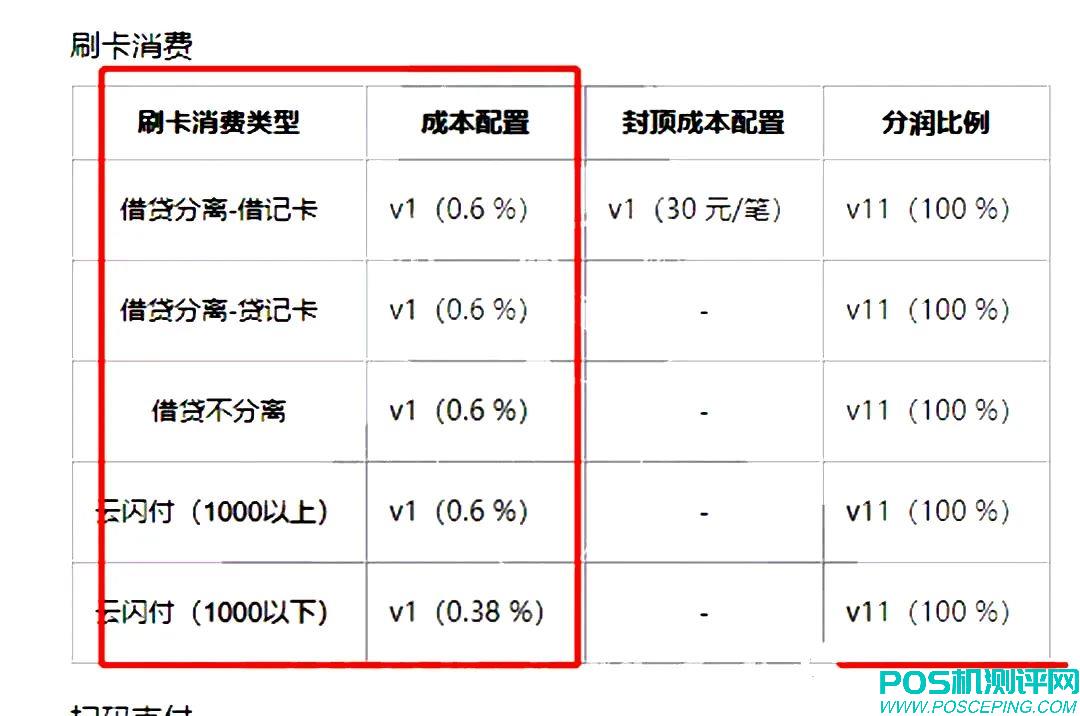

近日有代理商反馈,快钱安POS紧随立刷之后,也推出了保险扣费。

据了解,安POS商户进入小程序或APP首页的“商户专属”页面时,将收到一次弹窗,提醒开通资金损失险(提醒频次为每月一次),点击开通即时生效,T0交易默认投保,24小时有效。

目前,该服务是可以手动关闭的,需要用户在客户端进行设置。

安POS的保险名称叫做资金损失险,而题头却显示是延迟到账超24小时赔付。

从这两个完全不同的名称,就能看出其中的端倪与猫腻。

延迟到账,顾名思义,就是推迟时间到账,只是时间推后了,资金并不会受到损失。

而资金损失险,则是资金受到了损失,由保险公司进行赔付。

保险条款应该是很严谨的,安POS连保险的名称都是混乱的,到底是保障的延迟,还是保障的损失呢?

之前支付壹线已多次发文,对于支付行业收取的延迟到账保险费提出质疑。

现在的POS机都是秒到账,如果不能秒到账,也就没有市场,没有人会使用,而如果是由于风控原因不能秒到账,那就是用户的原因造成的,支付公司也不会进行赔偿。

如果是出现系统问题大面积延迟到账,那支付公司更不会赔偿,哪有这么多钱来赔偿呢?

而如果是支付公司倒闭了,没有及时到账,那你还指望延时赔偿吗?可能本金都要不回了。

就算真的是在保险公司购买了保险,由保险公司来赔偿,那么每笔交易还去买个保险付个保险费,真的有必要吗?

问题是,你付的保险费,支付公司真的去买了保险吗?有保险合同吗?有保险发票吗?保额是多少呢?是哪个保险公司承保呢?谁知道呢?

从保险公司角度来说,如果这个支付公司状态正常,保险公司也才会接这个保险业务,如果觉得这个支付公司有风险了,快出问题了,也不会合作了。

那对用户来说,没有问题的支付公司,要买保险干嘛?没有问题的支付公司,肯定会秒到账,根本没有必要买延迟到账保险;

如果这个支付公司要出事了,有问题了,保险公司根本就不会承保了,那用户就是买了个假保险,买了保险又有何用呢?保险费根本就没到保险公司那里去。

所以,支付公司借口收取延迟到账保险费,实则是一个噱头,增加了一个收费的项目,既可以增加收入,又满足了部分担心不能及时到账,甚至怕不到账的用户的需求。

而这个保险费最终进了谁的腰包,大家也能猜得到了。

现在越来越多的支付公司开通了延迟到账保险的收费功能,不但这个保险是真是假还有很大质疑,而且,还有的支付公司强制收取,甚至用户取消后,下次又默认开通收取,收割用户真的是很“用心”。

支付公司这么为用户着想,这么担心用户的资金不能及时到账,还要去找保险公司干什么呢,用户的钱到了支付公司手里,自己不早点打款给用户,还要用户去买个保险,这不是笑话吗?真是奇葩。